- 英媒:中国汽车市场已触底反弹2020-01-10 21:35:50

- 虚拟机获得 ASIL D 认证,黑莓 QNX 将如何发力中国市场?2020-01-10 21:35:50

12月12日,2019盖世汽车新供应链大会于上海嘉定隆重举办,此次大会汇集行业专家,分享供应链趋势及采购形式的变化。以下为德勤中国合伙人张旭东演讲内容实录:

德勤中国合伙人张旭东

大家好!非常开心今天能跟汽车同仁们一起探讨汽车供应链相关的话题。德勤作为一家国际咨询公司长期关注中国汽车市场的发展,其中汽车整体产业链是我们主要关注的领域。基于汽车市场整体产业链市场状况和将来发展趋势,今天主要分享一下,汽车供应链发展面临的相关风险以及如何有效管理风险。

内容主要包括四个方面:第一方面,中国汽车市场经历过去的十几年快速发展,目前正在经历非常快的变化。第二方面,中国汽车产业从整个生态产业从产业链上游供应端、中游主机厂端以及下游流通端,整体的变革情况是怎样的。基于此还有第三个话题,这些变革对于供应链潜在影响在哪里?最后一个重要的话题是,基于潜在影响,供应商面临哪些潜在的风险?从德勤角度来讲,有哪些应对措施和建议?

首先,我们先看一下裂变当中的中国汽车市场,从德勤长期对中国汽车市场发展关注来看,中国汽车市场过去经历了高速增长时期,也经历了从2010年开始的行业增速放缓期,以及我们现在正在面临的行业转型期。

放眼未来,尽管各个咨询公司,包括德勤,都认为2020年可能还有振荡,但是我们对于汽车行业接下来十年的发展还是抱有很乐观的看法。我们认为,2021年之后,中国汽车市场有可能进入二次增长期。简单来讲,是基于汽车新四化的二次增长,包括市场中对于智能化、共享化等相关的诉求。我们相信接下来中国汽车市场在细分当中会有很好的机遇,这些机遇会促进中国汽车市场在2021年之后进入二次增长期,这个增长期的增长动因和前面高速增长期是有区别的,但是相较于全球汽车市场来说,还是比较乐观。

基于整体汽车市场发展趋势的预测,我们更深入一点来看,从政策导向、经济基础以及社会动因和科技趋势等各个方面,我们看到,支撑中国汽车进一步发展的驱动力也是显而易见或者很明了的,具体包括以新能源为代表的动力多元化、轻量化、网联化、智能化、共享化等等,这五大趋势汇集,促进汽车市场进一步的增长。

继续放大来看,这五大技术趋势具体对产业链可能有哪些影响?这里跟各位简单分享一下。从产业链上来讲,从上游传统供应商零部件企业,到新进入的一些新供应商或厂商,再到经销商、共享出行商以及客户等等,基于这五个技术驱动因素有不同的影响。例如从动力多元化来看,向新能源车技术转变,对于动力总成、底盘等传统供应商来说,都会面临产品线的调整以及产品变革的挑战;对于厂商来讲,新产品对产品线的冲击,对新的市场布局,包括技术路线选择会有很大诉求;对于经销商来说,在新能源产品对原有市场产生冲击之时,汽车经销商的盈利能力,包括售后市场的盈利模式都面临考验,考虑到新能源车的返厂率及售后客单价,售后整体产值如何支持整个4S店的运营成本,如何开展新的盈利模式,是很大的挑战;对于共享出行商来说也是,对于以新能源车为代表专有汽车车型,它的针对于新能源车的商业模式也需要改变。

再说网联化带来的影响,5G在中国整个市场其实已经基本进入商业阶段,同时有政策驱动大规模涌入的趋势,这个会极大促进车联网以及汽车基于网联化发展。在此情况之下,传统厂商、经销商以及供应商是否做好准备?从过去产业链的连接,过去基于物品连接、互联网连接,到接下来基于车联网的连接,未来我们盈利模式将会有何改变?也是新的话题。

基于种种变化,从产业生态本身来看,产业生态链的模式会出现变化。现阶段其实比较简单明了,基本上是线性的价值链。我们的价值从零部件供应商传递到主机厂商,再传递到经销商,最后再传递到客户,组成传统的线性价值链。接下来,汽车行业会通过两个分支变革产业链:第一、共享阶段,在汽车共享过渡阶段,我们看到整个价值链有所改变,这个时候极有可能出现价值链从零部件供应商直接传到共享出行服务商,新车不再仅仅是从传统汽车厂商带给用户,可能直接从零部件厂商传递到很多移动出行服务商,再直接从共享价值传递到客户;第二、无人驾驶阶段,在无人驾驶过渡阶段,极有可能有智能驾驶的新的供应商将它的价值直接传递给厂商,同时传递给客户,用另一种价值链传递方式。

从德勤来看,未来汽车价值链终局有三种不同的场景:第一种场景,还是回归到现有传统现行供应链的情况,从新的供应商传递到厂商,再传递到客户;第二种场景,现存四个价值链不同的玩家很有可能出现某一个玩家在价值链消失掉;第三个场景,直接转给客户,有很多厂商直销的零售业务,如果未来形成这种直销零售业务模式,厂商和经销商这一块价值链则可能会消失掉。总的来讲,基于产业发展,将来的价值链可能发生颠覆性的变化,这种颠覆性的变化下,有可能传统价值链会消失掉,对供应商来讲,就要思考未来我们处于价值链的哪一端,以及我们在未来价值链中扮演什么角色。

再具体来看,厂商需求对于供应链有哪些影响?首先从生产链条来讲,目前有两大趋势对于上游或者供应链的需求有正向影响:第一、对所有合资厂商来说,现在有一个开放合资股比的趋势,这势必使很多合资厂商进一步加大在中国的产能,这有望带动零部件等上游产业的提升;第二、工业4.0、智能化工厂的发展,促使厂商对生产端投资的加大,这对整个上游市场可以起到非常正向的影响。再看终端,基于新四化,终端产品可能会产生一些变革点,厂商或者上游需求还在,但是需求会产生新变革,例如新能源动力总成变化,或者增加了一些完全新的需求,比如智能化设备等。

那么,销售端对于供应链有哪些影响?销售端所带来的影响可能有些分化,比如说传统内燃型乘用车会受影响,燃油车销量在可预见几年之内还有下跌压力,这个下跌压力对整个产业链的需求带来负面影响。另外,我们发现,主机厂逐渐从传统的制造商向数据服务商以及出行服务商转变需求增加,这种需求增加对本身变革点起到正向作用。

总而言之,我们的核心观点是,基于厂商我们无论前端中端还是后端的发展都在变化,这对于供应商或者供应链提出三个方面挑战诉求:第一、以新能源以及节能减排为代表的能源革命;第二、以车联以及智能为代表的智能互联方面的需求,供应链在过去硬件制造的基础上,也要考虑如何实现整体智能的连接、如何跟智能设备与车联网融合;第三、具体到智能制造方面,要应对如何使产品线或者实现高度柔性生产、如何降低生产成本等等挑战。

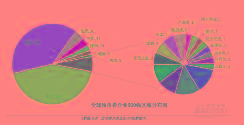

在能源革命、智能网联、智能制造三大驱动力之下,我们总结出来在整体零部件七大板块具体的影响,未来可能的趋势是什么样的。这里简单解析一下,趋势分成三类:绿色加号代表该品类有很好的增长机遇,红色的减号是下滑压力,灰色的横线代表该品类供应链企业需要把握所面临的机遇或者驱动力,有可能会成为上涨的驱动力,也有可能成为下滑的压力。

就上图可以看到,目前来讲,受汽车动力多元化等多种因素影响,以传统能源总成有压力,而对于新能源总成影响不大,同时增长的驱动力还是表现比较强的。从这一点来看,接下来对外观、内饰以及智能设备这几个品类,我们综合判断是整体上涨的趋势。另一方面,从本身影响因素来看,我们看到,智能化以及互联化对于整个产业会产生整体积极的影响。动力多元化以及轻量化和共享化有待我们去思考如何迎接它的挑战,最终可能形成一个增长的机遇或者是潜在的下滑压力,这取决于我们如何面对。

以上是我们对整个汽车产业链目前裂变状况的分析,接下来看对于汽车行业价值链或者整个生态有什么变革的影响。

据我们总结,从车企来说分为四个场景,对于任何一家车企在未来汽车行业处于什么地位或者成为什么样的车企,整体取决于两个维度,第一个维度是纵向的维度,即对于新兴技术应用的程度,第二个是横向的维度,即汽车厂商本身对于行业主导程度或者他对于新兴商业模式拥抱的程度,通过这两个维度我们大致把未来车企发展的形式分成图中四种模式。

如果车企能够对新兴企业进行技术拥抱,同时能够对未来商业模式产生积极探索,这样的车企极有可能会成为数据与出行管理的角色,就是从传统制造型企业转变成为以数据以服务为价值的车企。比如大众就希望成为软件型企业,丰田也发布它的战略,他希望将来成为出行企业,这就是相关车企和传统车企思考未来的时候对于自己价值的定位。在另外三个维度,有一些车企可能对于技术变革采取积极拥抱的态度,但是对于商业模式变革会采取比较谨慎的态度,这一类车企会变成硬件平台提供商,厂商的产品是符合整个产业需求,但从商业模式发展来看,依赖于原有商业模式,可能变成其他产业链玩家的硬件平台提供商。

当然有些车企可能对于商业模式的探索可能是偏滞后的,这样的车企可能变成右下角这类企业,在行业竞争地位是有的,但是可能这个时候由于技术的壁垒,竞争力逐渐被削弱。我们相信也有部分车企,由于对于技术思考及在行业中传统业务模式变革的思考可能都偏滞后,最终只能形成没落的巨头。

当我们明确车企对于未来供应链的变化,那么对于零部件供应商来讲,就要密切地关注他们的车企客户将来可能作为行业当中不同的角色。比方说,如果我们所面临的主机厂客户属于右上角这类企业,他将来要做行业数据和出行管理,那么对于上游供应商的要求也会提出很高的挑战。再比如说,我们有些厂商客户处于左上方,属于硬件平台提供商,我们供应商就要考虑,对于这样的客户,我们供应商自身怎么扮演创新变革的角色,我们的主机厂它在行业有一定地位,但是从它的商业模式角度来讲可能并没有过多的变革,我们从商业模式角度来讲是否能够补充它的不足,使我们和合作伙伴产生共赢的整体行业竞争优势。

以上简短来讲,基于行业变革,主机厂在未来汽车生态面临哪些角色改变?基于这样的改变,零部件厂商面临哪些行业壁垒?整体行业变革对于零部件市场存在哪些影响?首先是行业整体影响,目前来看,中国汽车零部件整体行业表现是不错的,现在对比汽车行业整个主机厂行业,我们零部件在过去十年,2009到2018年年均复合增长率17.9%,是高于上游平均大概14.2%的年复合增长率。

我们也发现了,从2018年开始,整个零部件行业净利润率有所降低了,这部分原因我们简要回顾一下,第一个原因,主机厂向上游成本传递,造成上游生产成本压力的变化;第二点,人工成本,主要是生产工人成本上升;同时,过去两年由于国际形势变化所产生的外汇汇率成本也带来一定的压力。

我们还有另外一个观察,把零部件厂商分成传统以及新型两类,我们从投资回报可以看到,大概有百分之八十几传统供应商在过去三年资本回报率是下降的。反过来看,对于新型的供应商来说,则有百分之四十六以上供应商过去三年资本回报率是上升的。从资本市场角度来看,新型的零部件企业本身表现明显优于传统零部件企业。

在看企业发展潜力的时候,我们可以用它的整个市值和收入对比,就是企业市值除以收入的倍数,用来衡量企业的发展。在图中绿色的线条代表汽车零部件股价指数,深蓝色代表汽车主机厂的股价指数,浅蓝色是代表上证综指。过去,整体资本市场对于零部件行业估值是普遍偏低,但是这种偏低趋势从2017年开始有所缓解,两类不同的企业的估值差距在不断的缩短,其主要原因则来自于新型的零部件厂商优异的表现。

从市盈率来看,这个维度也能够看到,以宁德时代这种为代表的新型零部件厂商整体市盈率高于传统零部件厂商。从资本市场来看,资本市场也在推动零部件厂商拥抱新四化,拥抱新商业模式并进行相关技术或者商业模式的变革。因此从德勤观点来看,整个供应链行业在面临汽车行业整体上下游变革,因此,德勤从六个方面提出供应商的未来发展方向:

第一、供应商自身的变革,比如我们是否能重新审视我们目前的产品线,为满足主机厂的新的需求,我们传统产品线接下来又有哪些新的方向,同时我们也应考虑到在以新能源为代表或者以移动互联、智能互联等新型技术方面,我们能够提供哪些补充。

第二、供应商产业链的整合,从产业链上下游角度来讲,我们是否通过上下游本身的资源整合,来打造我们在行业的成本优势以及研发优势。

第三、供应商产业合并,从横向角度来讲,我们是否通过横向的资源整合,打造行业当中产能优势、成本优势以及效率优势。

第四、从新供应商角度来讲,如果不通过自身变革,是否可以通过与非竞争产业的合作,满足我们下游或者主机厂变革相关的产品诉求。

第五、业务模式的开拓,针对整个产业价值链的变化,作为供应商这个时候是否考虑开拓全新的商业模式,例如针对具体C端经销商或者C端门户的商业模式。

第六、无论从自身还是伴随厂商发展的角度,是否可以开拓海外市场。

基于以上六个方面发展策略,当我们实施这种策略的时候会面临战略、运营、财务、市场以及法律合规风险。

从供应链七个品类来讲,由于我们处于不同产业阶段,这个时候对应风险领域有所不同。对于传统能源动力总成供应链企业来说,现在产业面临下滑压力,这个时候我们采取的策略很可能是新产品引入或者商业模式变革,我们面临风险领域,就要考虑相关战略风险以及市场风险;而与之相反,对于智能设备领域来说,目前处于产业上升期,这个时候要考虑,对于上升阶段具体新产品组合、细分市场竞争策略等等相关战略风险,以及运营过程当中所遇到的人才留存以及运营供应链管理等方面的考验。

总的来讲,汽车行业目前在发生全链条的重大裂变,这种裂变对于整个行业的生态有很大的冲击。未来的生态可能会发展出几种不同场景模式,基于不同场景模式对于整个供应链又会产生不同类别的风险。如何有效管理风险,并在汽车裂变发展的过程中取得很好的竞争地位,对在座的各位,是至关重要的。